Nos últimos anos, são muito discutidas as alterações trazidas pela reforma da previdência. Estas alterações vieram com o intuito único de aumentar o tempo de contribuição dos trabalhadores e estabelecer a idade mínima para se aposentar, ou seja, o objetivo da nova lei é manter o trabalhador por mais tempo em atividade e contribuindo ao INSS.

Os trabalhadores que já se encontram vinculados ao INSS até a implementação da reforma da previdência, ocorrida em 13/11/2019, estão em uma situação um pouco mais confortável, pois podem optar por uma regra de transição mais benéfica do que a regra de aposentadoria prevista para os novos filiados.

Considerando esses obstáculos para garantir a aposentadoria integral, tais como, maior tempo de contribuição e previsão de idade mínima, cabe aos trabalhadores buscarem orientações de como proceder para somar períodos ao seu tempo de contribuição e assim alcançar a almejada aposentadoria.

Nas possibilidades previstas em lei para agregar tempo de contribuição, temos a aposentadoria híbrida, na qual somamos o tempo de trabalho urbano com o tempo de trabalho rural. A atual jurisprudência tem reconhecido tempo de trabalho rural mediante comprovação por meio de provas. O mesmo vale para aqueles trabalhadores que, enquanto crianças, iam para a lida rural, considerando idades partir de 14 anos, podendo ser até menores.

A demonstração destes requisitos ocorre inicialmente com a autodeclaração, que deve ser preenchida corretamente pelo trabalhador para garantir o reconhecimento de sua condição de trabalhador rural.

Após realizada a autodeclaração, que deve ser ratificada por entidades públicas credenciadas, como o sindicato rural, por exemplo; o trabalhador deve buscar todos os documentos que possui e que podem auxiliar no reconhecimento do seu tempo de trabalho rural.

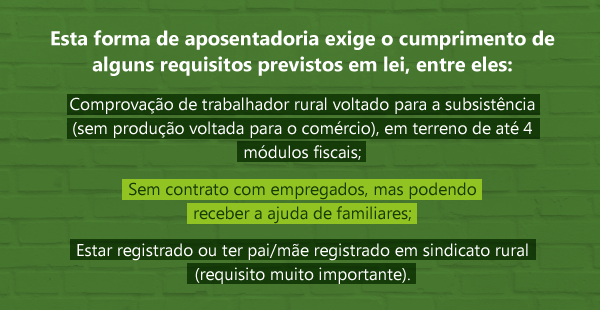

São esses documentos: blocos de notas de produtor rural, documento de arrendamento, parceria ou comodato rural, documentos fiscais relativos a entrega de produção rural à cooperativa agrícola, boletim de escola rural, etc. Podem ser ouvidas testemunhas, mas sempre deve haver prova documental como as acima citadas, dentre outras.

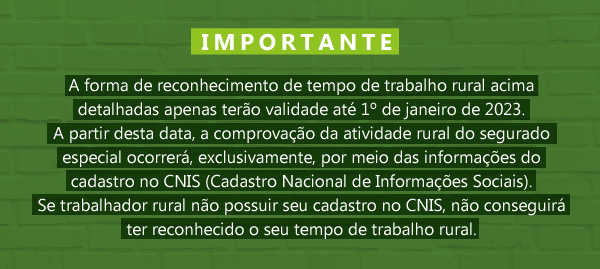

As contribuições previdenciárias tornaram-se obrigatórias a partir de 24 de julho de 1991, através da Lei 8.212/91. Para o trabalho rural executado antes desta data e comprovado nos termos citados acima, não serão exigidas contribuições previdenciárias do período. Após esta data, o reconhecimento do tempo rural exige o recolhimento das respectivas contribuições previdenciárias.

A aposentaria híbrida é uma matéria complexa. Se você se deseja se enquadrar nessa categoria para garantir sua aposentadoria, procure um profissional habilitado para lhe orientar neste sentido!

Deixe um comentário